Deutschland hat als eines der ersten Länder in Europa eine gesetzliche Regulierung der Kryptowährung eingeführt. Die gesetzliche Regulierung der Kryptowährung in Deutschland begann 2013 durch eine Verordnung des Finanzministers. Bitcoin (BTC) wurde als Rechnungseinheit definiert, die in privaten Handelsbeziehungen verwendet werden kann.

Die Kryptowährung selbst erhielt jedoch nicht den Status einer Fremd- oder elektronischen Währung, sondern die Definition von ‘Privatgeld’. Dies deutet darauf hin, dass man privat Transaktionen mit digitalem Geld durchführen kann. Es gibt jedoch keine Regulierung auf zwischenstaatlicher Ebene.

Table of Contents

Legaler Handel mit Kryptowährung

Seit 2017 bezeichnet die Bundesregierung Bitcoin (BTC) nach einer Aktualisierung des nationalen Regulierungsrahmens als ‘Finanzinstrument‘ (Rechnungseinheit). Das deutsche Recht sieht kein generelles Verbot der Ausgabe, des Abbaus, des Besitzes oder des Handels mit Kryptowährungen vor.

Da Transaktionen mit Kryptowährung im Privaten rechtlich anerkannt wurden, brachte dies Änderungen in der Steuergesetzgebung mit sich.

Kryptowährung – steuerfrei

In Steuerangelegenheiten bedeutet das, dass Kryptowährungen (z.B. Bitcoin, Ethereum usw.) zumindest im Einkommensteuerrecht wie gewöhnliche immaterielle Vermögenswerte behandelt werden.

Entsprechende Änderungen der Steuergesetzgebung (Einkommensteuergesetz) bestimmen den Kauf und Verkauf von Kryptowährungen durch private Handelsbetriebe und werden der Einkommensteuer zugeordnet. Steuern auf solche Transaktionen werden nur erhoben, wenn zwischen dem Kauf- und Verkaufsdatum der Kryptowährung (z.B. durch den Handelsplattformen) keine 12 Monate vergangen sind. Somit unterliegen Einkünfte aus dem Verkauf von digitalem Geld nicht der Einkommensteuer, wenn der Zeitraum zwischen Kauf- und Verkaufstransaktion 1 Jahr oder mehr beträgt.

Die steuerfreie Haltedauer für gesteckte Kryptowährungen beträgt mindestens 10 Jahre.

Es gibt jedoch eine Steuerfreigrenze von 600 Euro.

Kryptowährungen – Besteuerung in Deutschland

Man zahlt Steuern als sonstiges Einkommen auf folgende Kryptogewinne:

• Wenn man Kryptowährung im selben Jahr verkauft, in dem man es gekauft hat, erzielt man einen Gewinn von über 600 Euro.

• Wenn man beim Staking verwendete Kryptowährungen verkauft, einen Gewinn erzielt und dies innerhalb von 10 Jahren nach dem Kauf tut.

• Zum Mining, Staking oder anderweitigen Erzielen von Einnahmen aus Kryptowährungen.

Für Einzelhändler, die Kryptowährungen als Zahlungsmittel für Waren akzeptieren, unterliegen sowohl der Verkauf der Waren selbst als auch der Verkauf von Bitcoins, die beim Kauf akzeptiert werden, der Besteuerung.

Gewinne aus “Mining”

Das Mining von Kryptowährungen unterliegt weder der Mehrwertsteuer noch der Kapitalertragsteuer. Denken Sie daran, dass diese Steuer auf Instrumente wie Aktien, Anleihen und andere Wertpapiere erhoben wird, die zum Zwecke des zukünftigen Weiterverkaufs gekauft werden und daraus wesentliche Einkünfte erzielt werden.

Bitcoin-Mining wird jedoch als der Prozess der Wertschöpfung für eine Währung angesehen. Dementsprechend unterliegt es der Einkommensteuer.

Wie ich Kryptowährung in der Steuererklärung angebe

Die Eidgenössische Steuerverwaltung will die Kryptoaktivität in Bezug auf Einnahmen und Gewinne aus Kryptowährungstransaktionen, Swaps und Verkäufen kennen. Dies müssen Sie in Ihrer jährlichen Steuererklärung genauso angeben, wie Sie Ihre regelmäßigen Einkünfte, Gewinne und Verluste ausweisen.

Am einfachsten geben Sie Ihre Steuererklärung als Option über ELSTER, die Online-Plattform des BZSt (Bundeszentralamt für Steuern) (elektronische Steuererklärung) ab. Es ist auch möglich, Ihre Kryptoaktivität auf Papier zu deklarieren und Steuerformulare bei Ihrem örtlichen Finanzamt einzureichen.

Das Steuerjahr in Deutschland läuft vom 1. Januar bis 31. Dezember. Technisch gesehen ist die Frist für die Zahlung von Steuern jedes Jahr der 31. Juli. Wenn Sie eine Steuererklärung für 2021 einreichen, muss diese bis zum 1. August 2022 eingereicht werden.

Anleger sollten ihre Bitcoin-Transaktionen auf dem Konto sorgfältig dokumentieren, um im Zweifelsfalle über getätigte Transaktionen ihrem Finanzamt geeignete Nachweise vorlegen zu können.

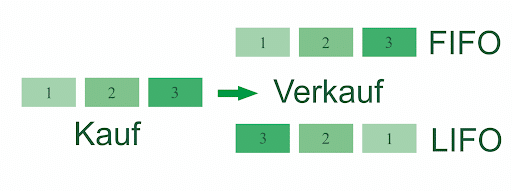

Bestes Ermitteln mit den FIFO- oder LIFO-Methoden

Eine häufige Frage für Krypto-Investoren und -Händler ist, ob sie zwischen den First-in-First-out- (FIFO) und Last-in-last-out-Methoden (LIFO) die Auswahl haben. Jedes System kann zu sehr unterschiedlichen Steuerergebnissen führen und die Verwendung der falschen Methode kann Sie einem Risiko aussetzen.

FIFO

FIFO bedeutet, dass wir die Coins in der gleichen Reihenfolge verkaufen, in der sie erworben wurden sind. Mit anderen Worten, wir verkaufen immer zuerst die ältesten Coins. Aufgrund dieser Vorgehensweise kann FIFO oft zu den höchsten Kapitalgewinnen in einem Markt führen, der aufwärts tendiert (Bullenmarkt) und wo der anfängliche Kaufpreis niedriger als der aktuelle Preis ist . Auf der anderen Seite kann FIFO in einem Bärenmarkt mit fallenden Kursen Ihre Kapitalgewinne minimieren, wenn der anfängliche Kaufpreis höher als der aktuelle Kurs ist.

LIFO

LIFO in der Praxis bedeutet, dass wir die Coins in umgekehrter Reihenfolge wie bei FIFO verkaufen. Mit anderen Worten, wir verkaufen immer zuerst die zuletzt erworbenen Coins. Im Grunde das Gegenteil von FIFO: Es kann in einem aufwärts gerichteten Bullenmarkt zu deutlich geringeren Kapitalgewinnen und in einem Bärenmarkt mit fallenden Kursen zu höheren Kapitalgewinnen führen.

Das deutsche Finanzamt hat noch nicht geklärt, ob es eine korrekte Kosten- Basismethode zur Berechnung der Kryptosteuern gibt. Allerdings ist die FIFO die Basismethode in Deutschland.

ICO: Besteuerung von “Initial Coin Offerings”

Initial Coin Offerings (ICO) ist das Kryptowährungsäquivalent eines Börsengangs und derzeit bei Startups sehr beliebt. Im Gegensatz zu Börsengängen geben ICOs nicht traditionelle Aktien eines Unternehmens aus, sondern Coins, die Kryptowährungen oder andere Strukturen widerspiegeln können. Aus diesem Grund stellen sich für die Vielzahl der Investoren und Unternehmen, die ein ICO anstreben, viele steuerliche und rechtliche Fragen. Daher ist es problematisch, wie und in welcher Höhe die Einkünfte des Unternehmens aus ICO besteuert werden sollen. Fraglich ist auch, ob und wie die Gewinne des Anlegers der Besteuerung unterliegen.

Zur Besteuerung von ICOs hat das Finanzamt derzeit keine offizielle Information veröffentlicht, daher wird jeder Fall einzeln betrachtet.